MoneySys Modules

MoneySys Authorization host

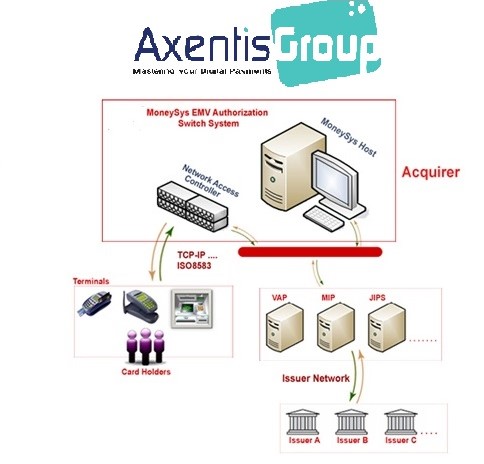

MoneySys EMV Autorisation Switch constitue le noyau de la partie «front-office" du système, pour le contrôle des GAB / opérations TPE, traitement de cartes, gestion des transactions en mode « on-line » ou « offline ». MoneySys EMV Switch Autorisation gère le processus par lequel les émetteurs de cartes VISA, MasterCard, JCB, AMEX ... sont approuvés et reconnus (il incombe à la direction de l'agence de contacter les organismes de réseaux de cartes pour instructions supplémentaires) ; ou de refuser la demande de validation ou annulation de les transactions. L'approbation est basée sur la validation du numéro de compte et la date d'expiration ou sur certains systèmes d'autorisation, comme liste rouge pour vérifier que le compte d'un titulaire de carte est activé et la carte est sécurisée et fiable.

MoneySys Switch a été conçu pour assurer un service permanent(24/7) avec des capacités multifonctionnelles, il offre une grande vitesse d'exécution et un traitement flexible performant. Le module peut se connecter et s'adapter à différents types d'interfaces, contrôler un large éventail de GAB / TPE. Il permet une connexion à des systèmes externes, aux réseaux de cartes de crédit et la commutation des réseaux tout en s'adaptant aux différents émetteurs de cartes.

Physical Network Structure:

MoneySys Switch offre un mécanisme souple pour une identification positive et négative, de fréquence, et d'un tiers. En outre, le module permet d'évaluer l'utilisation de la carte par type de produit, volume, date et heure, et à minimiser les fraudes ou, dans le cas de cartes d'entreprise, leur utilisation excessive. Face à l'essor sur marché des services de paiement électronique, en tant qu'organisation acquéreur, vos préoccupations trouvent leur solution globale avec des avantages reposant sur :

- Une sécurité optimale

- Un coût faible

- Une rapidité des transactions

- Une Intégration flexible .....

MoneySys ATM

MoneySys GAB

Aujourd'hui, le marché est régi par les attentes des clients portant sur la rapidité, la performance des transactions électroniques. Les organismes qui offrent ces services acquièrent un avantage distinct sur le marché. Pour ce faire, les entreprises ont besoin de solutions qui maximisent leurs investissements technologiques.

Efficacité et flexibilité

Les institutions financières du monde entier attendent de leur réseau GAB une disponibilité continuelle, une sécurité avancée et le plus important l'accroissement de la rentabilité.

MoneySys GAB permet un routage de transactions et de l'authentification, une gestion centralisée et échange d'interfaces, règlement, et génération de rapports. MoneySys GAB répond aux exigences de la norme EMV et est certifié par les réseaux de paiement standards tels que VISA et MASTERCARD.

Services offerts:

- Retrait

- Transfert de fonds

- Sélection de compte

- Consultation de solde

- Demande de prêt

- Vérification du coût et frais

- Modification de taux

- Déclarations

- Commande de chéquier

- Dépôt de document

- Transfert de compte

- Règlement de factures

- Services prépayés

- Gestion multi langues, multidevises & multi banques.

MoneySys GAB Monitoring:

Le système de gestion de MoneySys GAB offre des outils puissants pour le contrôle et la surveillance globale du réseau GAB.

A tout moment, vous pouvez voir combien de vos guichets automatiques sont en service, hors service, en mode superviseur, affectés par des retraits d'argent ou la perte de connexion et beaucoup d'autres situations.

Un système de mesure effectue une analyse de chaque performance du GAB. En utilisant les données stockées, le système offre également à la fois les capacités standards et personnalisées de génération de rapports, qui peuvent être exploités à tout moment.

Pour d’amples informations, merci de nous contacter.

MoneySys Credit revolving

Le crédit revolving ou crédit renouvelable est un crédit permanent accordé aux particuliers par un organisme financier. C'est un crédit à la consommation qui permet aux particuliers de réaliser les achats de son choix.

Globalement, les cartes de crédit revolving sont considérées par les banquiers comme le produit le plus rentable offert au consommateur actuel. Par rapport aux frais des cartes, des cartes de crédit revolving peuvent générer jusqu'à 3 fois le rendement des capitaux propres. Les comptes de carte de crédit revolving permettent aux titulaires de retirer de l'espèce, faire des achats plafonnés, et procéder par la suite à un remboursement immédiat ou différé. S'ils choisissent de reporter un remboursement, les frais financiers sont appliqués en fonction de leur APR.

Le compte à carte de crédit renouvelable reste ouvert jusqu'à ce que le titulaire de la carte décide de sa fermeture. Cela signifie qu'il n'y a pas de date d'expiration ou de résiliation. Et au fil du temps, le créancier peut à sa guise revoir à la hausse la limite de crédit, en augmentant le montant qu'un titulaire de carte peut emprunter.

MoneySys fournit tous les outils nécessaires pour gérer efficacement un crédit renouvelable, permettant aux émetteurs de tirer profit d'une rentabilité importante générée par les frais annuels, les revenus transactionnels, et intérêt portant sur les recettes de compte.

MoneySys TPE

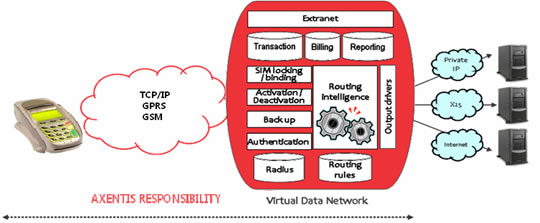

MoneySys TPE Online est une solution de paiement hautement sécurisée via un TPE (RTC / GSM / GPRS). Il permet une gestion optimisée du point de vente, sur la base de rapports statistiques et d'éléments d'analyse de terminaux pour atteindre la meilleure productivité à des coûts et risques moindres.

MoneySys TPE est conforme aux normes des standards internationaux et peut être utilisé pour la carte magnétique, carte à puce et porte-monnaie électronique.

MoneySys TPE délivre un ensemble complet des paramètres d'un terminal afin de d'établir une communication avec différents points de vente. Ce module peut également prendre en charge les demandes d'autorisation effectuées à partir du TPE et les envoyer au module d'autorisation de crédit.

MediaPay TPE Le recueil des transactions peut se faire à l’état « hors ligne » ou « en ligne ». Il prend en charge un grand nombre de protocoles de communication comme CB2A et ISO8583 sous TCP-IP, X15 ou X25.

Nous offrons un large éventail d'options de mesures (reporting) incluant :

- .Les rapports sur les transactions de carte de crédit: Les rapports peuvent être triés par jour, par type de carte, par opérateur, par stock, etc.

- .Les rapports sur les transactions de carte: ils peuvent contrôler le nombre de cartes ayant un solde impayé, le recouvrement et vérifier les montants propres aux charges.

- .Le règlement quotidien, le dépôt, et les rapports d’activité: ils fournissent des données détaillées sur les stocks et des rapports quotidiens de dépôt pour que les vendeurs puissent suivre de façon anticipative l'évolution du volume de dépôt.

Micro-Finance : Système biométrique

L'utilisation de systèmes d'identification biométrique stimule le développement du microcrédit et des services de microfinancement dans les pays en voie de développement. Ce, tout en permettant aux institutions bancaires de réaliser des bénéfices. C’est aussi un puissant instrument d’émancipation en permettant aux personnes démunies, et en particulier aux femmes, de devenir des agents économiques du changement.

Ce sont méthodes permettent aux populations peu lettrées d'accéder à des services bancaires.

Elles donnent en effet aux individus la possibilité de s'identifier dans les bureaux dédiés par leurs empreintes et non plus par une signature ou un numéro de compte. Autre technique recommandée : celle de la carte à puce, qui permet de suivre les opérations effectuées par son propriétaire afin de le conseiller le plus efficacement possible.

L'accès aux services financiers (prêts, épargne, dépôts, etc.), assurance maladie par la population vivant dans les zones défavorisés est restreint ce qui constitue un obstacle majeur à leur développement. Les prestations bancaires à coût abordable pour les zones rurales requièrent une plate-forme sécurisée de traitement des transactions pouvant être déployée de manière rentable.

Pour pouvoir contribuer à la mise en valeur des populations du monde rural et à la lutte contre la pauvreté, Axentis Group a développé un système intelligent, repensé et simple permettant aux populations non bancarisées un accès plus aisé à des services financiers et à toute institution financière, quelque soit sa taille, de proposer des services bancaires étendus à une clientèle nouvelle.